Revolución digital: Oportunidades para las empresas europeas.

La revolución de los datos, la cuarta revolución, la era de la inteligencia artificial o la era del Big Data, según se la quiera llamar, supone una revolución tecnológica que cambia y destruye los hábitos de vida de los seres humanos más rápido de lo que nunca había antes sucedido en la historia de la humanidad.

Esta nueva era, en lo que respecta a la obtención, gestión, investigación y explotación de los datos tiene como protagonistas a las empresas industriales y tecnológicas más importantes del planeta, que debido a esta actividad experimentarán un espectacular crecimiento en la próxima década.

¿Qué sectores lideran esta revolución tecnológica?

Identificamos las industrias protagonistas de la nueva era respondiendo a tres cuestiones básicas:

ü ¿Dónde se encuentran los datos? En lo referente a almacenamiento (bytes) la respuesta está en la industria del Cloud Computing y en lo referente a la captación, almacenamiento local y transferencia (bits) está en la IOT (Internet of Things).

ü ¿Qué se va a hacer con estos datos? La respuesta la tiene la Inteligencia Artificial, el machine learning, deep learning, la realidad virtual y aumentada.

ü ¿Quién va a proteger este mundo de datos o al ciudadano? La respuesta vendrá dada por los avances en ciberseguridad, por la regulación de los estados y por los comités de ética.

Vamos a profundizar en la primera de estas preguntas y dejaremos las otras dos para próximos artículos.

¿Qué nivel de datos vamos a manejar?

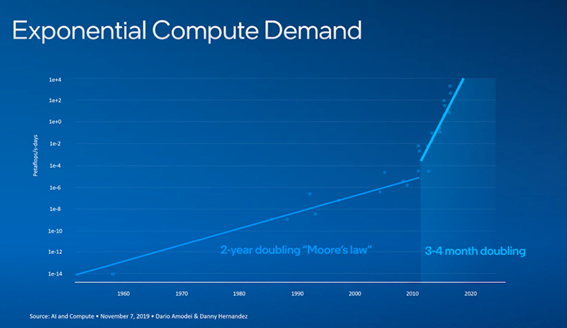

El crecimiento estimado de datos mundiales almacenados y de tráfico crecerá de los 75 Zetabytes en 2021 a cerca de 200 Zb en 2025[1], de los cuales la mitad serán almacenados y la otra mitad de tráfico. Este crecimiento será aún más dramático a partir de 2025, para los que no hay una estimación precisa, habida cuenta de la explosión de datos que requieren todas las industrias, como la del vehículo conectado no guiado, el metaverso de Mark Zuckerberg o la evolución de la IoT integradas en personas.

Algunos ejemplos para ilustrar el boom de los datos:

ü En siete años, la capacidad de almacenamiento del Iphone se ha multiplicado por 30[2].

ü El vehículo terrestre conectado se estima que consumirá 40 Tb[3] /hora, el equivalente a 3000 años de uso de un iPhone, cuando las estimaciones en 2016 eran de 4 T/día[4], casi 80 veces menos que las estimaciones actuales, basadas en vehículos reales. La empresa israelí Mobileye, del grupo Intel, operará junto a Sixt el servicio de taxi autónomo en Munich el próximo año. El taxi aéreo no tripulado está en funcionamiento parcial en China, con la empresa Eheng o prevista para operar en Stuttgart en 2024, con la empresa Lilli. Si bien la tecnología de sensores líder y cámaras hacen el aparato caro (aprox. 30 k €/taxi), está previsto que el coste baje sustancialmente (4 k €/taxi) y se convierta en un servicio masivo.

ü El uso de datos por parte de la industria de la IoT ha pasado en cinco años de 17 Zb a 73 Zetabytes (2025) y se estiman CAGR superiores al 25,6% a partir de 2028, lo que significa doblar cada tres años.[5]

ü Se estima que el tráfico general de datos móviles crecerá a una tasa anual de alrededor del 55% en 2020-2030 para alcanzar los 607 exabytes (EB) en 2025 y 5.016 EB en 2030, un 700% de crecimiento. [6]

ü Y todo ello sin contemplar las consecuencias que podría tener en los datos el éxito del metaverso de Facebook a diez años vista (o de Nvidia, de Microsoft o del que resulta ganador en la carrera). Si tenemos en cuenta que en 2021 han usado redes sociales 4.500 millones de seres humanos y el americano medio está conectado a redes sociales una media de 2,5 horas al día y a internet más de 7,5 hora/día[7], el nivel de datos que requerirá almacenar y transmitir este nuevo mundo será titánico.

Todo lo anterior nos da la idea de un futuro inmediato con consumo de datos estratosférico que va a requerir un cambio en la industria del Cloud.

¿Por qué EEUU lidera esta revolución?

En esta expansión, el liderazgo lo lleva EEUU, con China y Rusia como potenciales competidores. Las ventajas de EEUU respecto a Europa vienen de cuatro ámbitos, necesariamente interconectados:

Ventajas económicas, derivadas del ingente capital de dinero que movilizan sus gigantes tecnológicos [8].

Las seis primeras compañías líderes del mercado tecnológico americano suman un valor en bolsa equivalente a ocho veces y media el valor del PIB español del año 2021[9], y son también quince veces más grandes que sus competidores chinos Alibaba y Tencent. Los GAFA junto a Microsoft invirtieron solo en 2020 y solo en I+D enfocado al mundo digital y tecnologías clave un importe de 126 B $,[10] que abruma si se compara los importes invertidos en conceptos similares en la UE, que en ningún caso llegan a los 10 B €/año.

Esto puede dar una idea de la cantidad de recursos dedicados a la adquisición de empresas, inversión en I+D, capacidad de lobby internacional, influencia económica, etc.

La realidad europea es que la mayoría de los fondos de PE se enfocan a proyectos desarrollados en los niveles más cercanos a la comercialización (7 a 9 en la escala TRL)[11], lo cual dificulta la creación de plataformas líderes en este continente.

Ventajas regulatorias, derivadas de una legislación más laxa de la protección de los datos.

En EEU no existe algo equiparable a la LOPD sino tan solo normativas sectoriales[12]. Y esto es así en parte porque la colaboración que exige el Gobierno americano y el Pentágono a los tenedores de datos es muy frecuente[13], a pesar de una relación tensa con algunos como Facebook, a la que ha demandado a por monopolio con Twitter y Whats up. Y es así a pesar de los esfuerzos de congresistas tanto republicanos como demócratas por tirar adelante una Ley federal de protección de datos, que encuentra no solo la problemática de ejecución judicial de penas entre estados sino también la oposición de los lobbies tecnológicos.

En China recientemente se ha aprobado la Ley de Protección de datos[14], que define "datos" como “cualquier registro de información en forma digital u otras formas” y el "procesamiento de datos” incluye, entre otros, la recopilación, el almacenamiento, el uso, el procesamiento, la transmisión, el suministro y la divulgación pública de datos. En caso de que los datos estén relacionados con una persona física, también se podrían considerar como "información personal" , en cuyo caso estarían sujetos a la normativa y regulaciones de protección de datos de carácter personal en China. Además, establece sanciones penales y de revocación de licencia. Con esta ley China se blinda ante posibles injerencias de sus competidores americanos y deja una amplia capacidad en la aplicación de ésta a las autoridades chinas.

Ventajas Geopolíticas, que derivan en monopolios tecnológicos, tanto en EEUU como en Rusia y China.

Las tres naciones tienen unidades de mando mucho más alineadas y rápidas que Europa, además de una conciencia más extendida entre sus autoridades de la guerra que están librando sus países a nivel tecnológico.

Baste como ejemplo que el Departamento de Defensa americano (DoD) invertirá en 2021 en el Ciberespacio el importe de 9.8 B $, incluyendo Ciberseguridad (5.4 B $), Ciberespacio (3.8 B $), Ciencia y Tecnología (556 M $), además de otras partidas para Inteligencia Artificial (841 M $) y Cloud (789 M $)[15].

Por otro lado, tan solo el presupuesto asignado por la DARPA[16] americana, organismo que lideró la segunda ronda de financiación de Google, es de 3.500 M $/año para proyectos tecnológicos disruptivos, equivalente a treinta veces más de lo asignado este año para proyectos de investigación industrial y de desarrollo en los campos de inteligencia artificial y otras tecnologías digitales en España[17].

Hay que añadir que el DoD y el Pentágono tienen una total flexibilidad a la hora de invertir en proyectos que consideran estratégicos, como los relacionados con la guerra tecnológica, pudiendo reclasificar partidas de gastos sin dar explicación alguna al Congreso ni superar sus auditorías (“the Pentagon 35 Trillion accounting black hole”) [18].

Ventajas ideológicas, organizadas en torno al transhumanismo, un neo gnosticismo tecnológico que pretende la salvación del ser humano a partir del desarrollo de la Inteligencia artificial, el machine learning y la creación de seres humanos integrados a máquinas a la que solo accederá una élite tecnológica y económica, mientras el resto seremos meros mortales.

Esta ideología está impulsada por los hombres más ricos del planeta, como Elon Musk, Jeff Bezos, con su apuesta por la vida eterna y la vida en el espacio[19], Larry Page y Sergei Brin. Y por un sinfín de científicos, ingenieros, informáticos y empresarios de la élite de Silicon Valley, del MIT y de la Universidad de Oxford, como Ray Kurtzweil, director de IA de Google, convencido de que vivirá eternamente o como Nick Bostrom, filósofo de la Universidad de Oxford, que afirma sin ambages que los seres humanos somos una realidad virtual generada por nuestros descendientes.

El transhumanismo da las bases axiológicas para avanzar en la revolución tecnológica a las empresas y estados que puedan tener prejuicios éticos. Y supone una ventaja, aunque pueda resultar siniestra, respecto a una Europa rehén de su poso judeocristiano, de sus límites a la bioética y de su tradición filosófica.

Dicho de otra forma, EEUU ya tiene definidas las justificaciones ideológicas para asegurarse la conquista del mundo digital, al igual que las tuvieron los cruzados en Europa en la edad media para expandir sus imperios. Y además para convencer al mundo que las consecuencias de esta revolución son deseables.

Y ¿Qué opción nos queda en Europa?

A la vista de lo anterior serán el DoD de EEUU y las grandes compañías americanas las que dominarán el sector del dato con su despliegue de recursos privados y públicos, ideas y ventajas regulativas.

Aun así, en Cloud y Data Centers algunos de los drivers pueden favorecer a Europa, a sus países miembros y a las empresas locales.

La integración de la IA en lo que antes era solo almacenamiento del dato es un driver del sector.

Las empresas de Cloud han de ser globales, pero asegurar la proximidad a los dispositivos IoT, la conectividad y la sostenibilidad. Han de tener economías de escala, pero estar muy cercanas a las regulaciones locales. Han de poder asegurar preventivo y paliativo de calidad y rápido, garantizar seguridad virtual y física de la instalación, asegurar la redundancia de suministro eléctrico y de frío, etc.

La eficiencia en la transmisión y almacenaje del dato será obligada, marcada por la cercanía y adaptación de los dispositivos (ubiquitous computing), la idea de que cualquier dispositivo se puede conectar a una red infinita de otros dispositivos, combinando las tecnologías de red actuales con la informática inalámbrica (pervasive connectivity).

Los avances en inteligencia artificial y el incremento de su demanda por las grandes compañías provocará que los cloud vendors diversifiquen sus paquetes de servicios, pasando de aquellos que tradicionalmente estaban ligados al almacenamiento a otros centrados en la analítica datos avanzada, la inteligencia artificial o la integración de los servicios DevSecOps.

La relocalización, el acceso a fuentes de energía y el control de los datos físicos es y será también un driver del sector.

Cuando llegue la explosión de datos en un mundo hiperconectado, los servidores locales serán imprescindibles. No será eficiente enviar cantidades de datos para mantener nuestra sociedad activa a servidores situados en Iowa, Oklahoma, Carolina del Norte o Lulea (Suecia). La tendencia es volver a tener las infraestructuras cercanas al punto de uso (cloud to edge infraestrucuture).

Un freno a la expansión puede ser la falta de capacidad energética. Para la ubicación de datos no cualquier ubicación será posible. Como ejemplo el FLAP (Frankfurt London Amsterdam y Paris) donde encontramos la mayor concentración de Data Centers de Europa, pero con problemas de disponibilidad de energía en Amsterdam y Londres.

Los estados europeos, impotentes ante la propiedad del dato virtual por parte de EEUU, deben apoyar a las empresas que garanticen la propiedad del dato físico, esto es, el Cloud local.

Parte de la soberanía de un país radicará en la propiedad del dato, entendido como la información de todas y cada una de las transacciones y acciones de su sociedad. Si no lo pueden explotar, al menos lo podrán retener.

Iniciativas como Gaia X, un proyecto francoalemán para el desarrollo de una infraestructura de datos eficiente y competitiva, segura y fiable para la Unión Europea, pueden llegar a competir con la hegemonía de Google, AWS Amazon y los grandes proveedores asiáticos.

Por razones geoestratégicas, las empresas locales tendrán una oportunidad.

Y sin duda otro driver del sector será la capacidad financiera de las empresas, el acceso a tecnología y la capacidad de lobby.

Se verá una presión de las grandes compañías en acometer adquisiciones en todos los países para poder dar servicio global a sus clientes o a ellos mismos.

Veremos empresas chinas, americanas y grandes fondos apostar por un build up de empresas en un sector tan estratégico como el almacenamiento del dato.

Pero también hay ingentes cantidades de dinero en fondos europeos privados españoles, alemanes, franceses, ingleses, etc. que necesitan consolidar players mundiales y tendrán en Europa contenido.

Jorge Scherk